El Congreso del Perú aprobó el 18 de junio pasado, el pedido de facultades presentado por el Ejecutivo para legislar en materia económica, financiera y administrativa con la finalidad de dinamizar el crecimiento nacional.

Los congresistas decidieron votar una por una las nueve propuestas del Ejecutivo para legislar en materia económica. En ese sentido, se aprobaron los incisos A, B, G, H, I del artículo 2 del proyecto de ley 4562 y se rechazaron los C, D, E, F

El Parlamento incluyó en el inciso “I” la propuesta de leasing inmobiliario, que el Ejecutivo crearía con las facultades legislativas en materia económica.

La «Ley de alquileres» que contempla el leasing inmobiliario y el alquiler-venta de viviendas en el país será una de las normas que entrarán en vigor gracias a las facultades que el jueves 18 de junio pasado, el Congreso dio al Ejecutivo para legislar en materia económica.

Según expuso el ministro de Vivienda Milton von Hesse, con el leasing inmobilario se otorgarían 20,000 viviendas.

“Lo que estamos proponiendo en las medidas es mecanismos que permitan, por un lado, darle la solución habitacional a las personas, especialmente a los sectores populares y con mucho énfasis a los segmentos medios profesionales jóvenes que empiezan su carrera y su vida profesional”, dijo durante su presentación en el Congreso.

Ambos mecanismos de promoción para la compra de vivienda (leasing y alquiler – venta) deben salir en los próximos días con sus respectivos reglamentos, de modo que los bancos, entidades financieras, empresas inmobiliarias y los propios arrendatarios puedan adaptarse.

Sin embargo, se espera que sean los desarrolladores, que cuentan con un stock de viviendas listas para entregar, quienes pongan el mecanismo en el mercado antes que los propios bancos.

Por esta misma razón es que el Ministerio de Vivienda estima que dichas medidas tendrán su mayor impacto en el 2016.

Von Hesse, indicó que con el impulso que tengan las colocaciones de viviendas gracias al leasing y al alquiler-venta (30 mil casas) el sector crecería este año en 5% y el próximo año retomará un ritmo superior a los dos dígitos, como hasta hace algunos años lo hacía.

También mencionó que uno de los objetivos principales de esta norma es proteger al arrendatario.

Se plantea que las personas jurídicas que se dediquen a las actividades de construcción o arrendamiento gocen de la exoneración del IGV por un plazo de tres años.

¿CUÁL ES LA DIFERENCIA ENTRE LEASING Y ALQUILER-VENTA?

En una reciente entrevista al diario Gestión, el Ministro de Vivienda Milton von Hesse, explicó algunos detalles sobre cómo funcionaría este nuevo sistema de adquisición de viviendas y la diferencia que existe entre el leasing y el alquiler-venta.

Mientras que el ‘leasing’ sería la modalidad alquiler-venta que van a ofrecer los bancos y entidades financieras, el alquiler-venta estaría más orientado a las inmobiliarias y constructoras que quieran entrar, asumiendo ellas el riesgo de financiamiento, para ofertarle viviendas a la gente bajo esta modalidad.

A continuación parte de la entrevista:

P: Ya entrando a las medidas en concreto, usted comentó que del monto que destina el arrendatario un 70% iría al pago de alquiler y un 30% a la capitalización, ¿pero se refería al mecanismo de alquiler – venta o al de leasing?

R: En verdad, a ambos en una primera aproximación. Estimábamos un componente de 30% – 70%, pero el real porcentaje se va a determinar entre la oferta y la demanda, y ahí también se va a determinar el costo del financiamiento en estas modalidades.

P: ¿Cuál es la diferencia entre leasing y el alquiler-venta?

R: El leasing es la modalidad alquiler-venta que van a ofrecer los bancos y entidades financieras, y alquiler-venta es más orientado a las inmobiliarias y constructoras que quieran entrar, asumiendo ellas el riesgo de financiamiento, para ofertarle viviendas a la gente bajo esta modalidad.

P: ¿Cuál sería el atractivo de asumir este riesgo?

R: Hoy día hay más de 20,000 viviendas nuevas de clase media que están en stock y que no se han vendido por la desaceleración. Puedes seguir asumiendo el costo financiero de tener un stock de viviendas o las ofreces agresivamente en el mercado para que entres en la modalidad de alquiler-venta.

P: ¿Pero bajo esta modalidad se tardarían una eternidad en pagar la vivienda?

R: Al ser un alquiler formal, le vas a demostrar al banco que eres sujeto de crédito, porque vas a presentar tus boletas en las que has pagado mes a mes tu alquiler, y al cabo de dos años puedes tomar la opción de seguir pagando por 10 años más o te sales del alquiler-venta y se pide financiamiento, incluso en el Fondo Mivivienda.

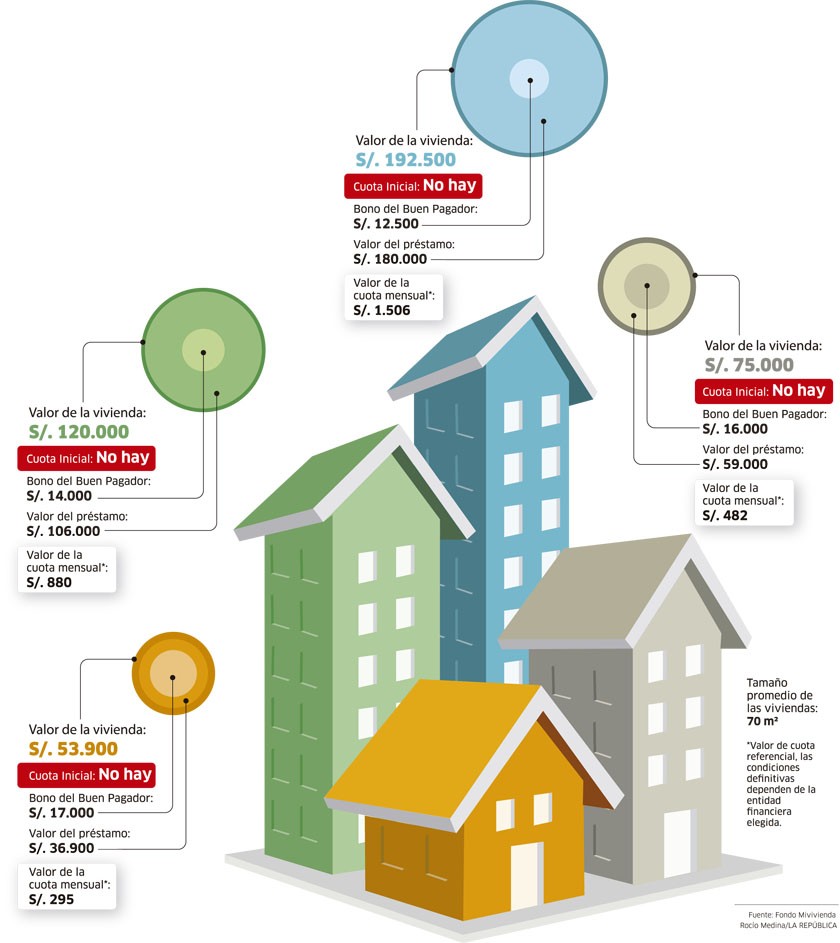

P: ¿Y ya no habría cuota inicial?

R: No, en este esquema no existe cuota inicial en ningún caso. La norma te permite no pedir la cuota inicial. De lo que se trata es de que tú tengas todas las posibilidades y que la modalidad de financiamiento no sea un problema para acceder a la vivienda.

P: ¿Pero cómo será la parte operativa en el caso del leasing, por ejemplo?

R: Lo que estamos imaginando en la parte operativa es que los bancos tendrán plataformas y una cartera de proyectos como es ahora el Fondo Mivivienda. El trato será directamente con el banco (y ya no con una desarrolladora inmobiliaria).

¿CÓMO FUNCIONARÁ LA MODALIDAD DE LEASING INMOBILIARIO?

El leasing inmobiliario servirá para que las personas reciban un primer financiamiento de una entidad financiera, que tras pagarse permitiría haber acumulado el equivalente a una cuota inicial.

El monto del financiamiento y el plazo de pago del leasing inmobiliario variará según cada caso.

Luego la persona deberá pagar el valor restante de la vivienda en cash o a través de un crédito hipotecario

El leasing inmobiliario se aplicaría a entre el 20% o 30% del valor del inmueble (el porcentaje variará según el acuerdo entre las partes) y podría ir pagándose en tres a diez años (el plazo también puede variar).

Las cuotas de pago mensuales del leasing estarán compuestas por dos variables, el capital del valor del inmueble y el monto de intereses (que sería el equivalente al alquiler).

Una vez acabado ese periodo del leasing, la persona podrá financiar el porcentaje restante del valor del inmueble a través de un crédito hipotecario.

La tasa de interés que se aplique al financiamiento del leasing inmobiliario sería menor al utilizado en un crédito hipotecario, pues el monto y riesgo de no pago serán menores.

El Ministro de Vivienda, Milton Von Hesse, refiere que con el sistema del leasing inmobiliario “de a poquitos” se empezará a adquirir una propiedad. “Una parte de la cuota a pagar se capitalizará a favor de la persona”, explicó en un medio radial.

El ministro señaló que al final del periodo del leasing inmobiliario, la persona podrá pagar al cash el saldo restante del valor de la vivienda (tendría que haber ahorrado para ello) o hacerlo a través de un crédito hipotecario.

“Como ya tendré la historia de pago del leasing, podré acceder al crédito hipotecario, incluso dentro del Fondo Mivivienda con el beneficio del Bono del Buen Pagador. Entonces cambiaré el leasing por el crédito”, explicó.

A lo largo del leasing inmobiliario, el propietario de la vivienda será la entidad financiera, mientras que al obtener el crédito hipotecario será la persona la que adquiera la propiedad.

Fuentes: Gestión, La República

También te puede interesar:

- Nueva Ley de Leasing permitiría cuotas desde S/.295 soles sin incial

- Nueva modalidad de alquiler-compra permitiría el acceso a viviendas sin el pago de la cuota inicial

- “Viviendas de segundo uso” se incluirían en nueva modalidad de alquiler-compra

- ¿Inquilinos morosos? Conoce la nueva ley que defiende a propietarios

Te gustó lo que leíste?

Comparte o comenta este artículo en nuestra página en Facebook

Suscríbete al Blog ABC Inmobiliario…

Recibirás GRATIS nuestros tips inmobiliarios y novedades en tu correo. Ingresa aquí y suscríbete