La Cámara Peruana de la Construcción (CAPECO) presentó un informe de avance del 21° Estudio “El Mercado de Edificaciones Urbanas en Lima Metropolitana y el Callao” – Año 2016.

La actividad edificadora total de Lima Metropolitana y el Callao reportó un metraje en proceso de construcción ascendente a 5 344 994 m2 cifra inferior en 11,44% frente a la actividad edificadora total del año 2015. Esto quiere decir que la actividad edificadora se está reduciendo en 11,44%.

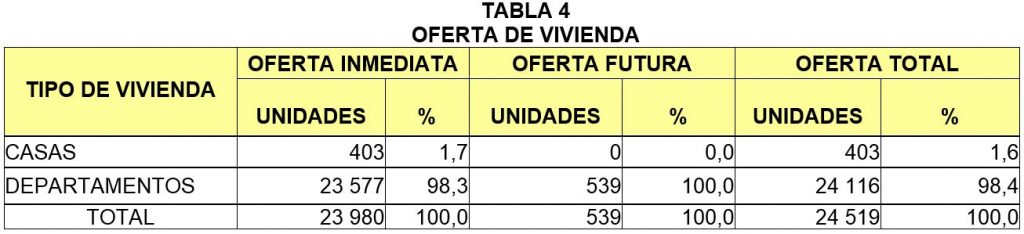

Según el informe, entre julio de 2015 y julio de 2016 se vendieron un total de 10,822 viviendas. De las 10,822 unidades de viviendas vendidas, 179 corresponden a casas y 10,643 a departamentos.

La vivienda constituye el tipo de edificación de mayor participación dentro de la actividad edificadora total con el 65,01%.

Los departamentos representan el 98,36% del total de las unidades mientras que en área el 98,23% de la oferta total de vivienda.

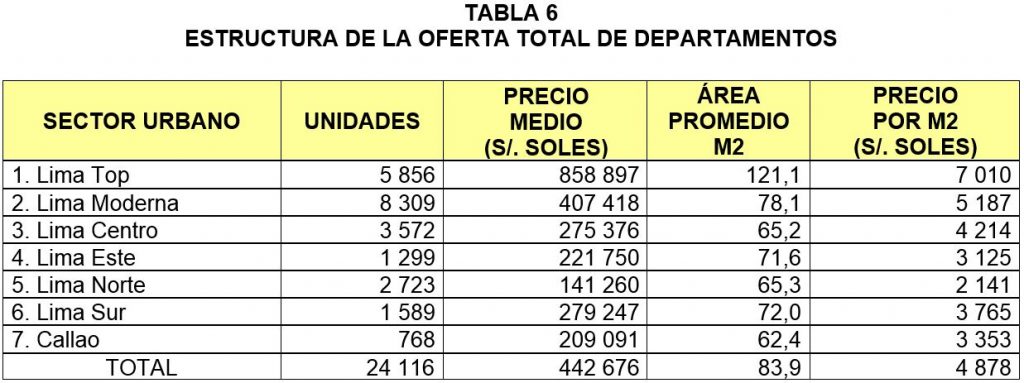

OFERTA DE VIVIENDA SEGÚN SECTOR URBANO:

La mayor cantidad de unidades se produce en el sector urbano Lima Moderna con 8,309 unidades.

PRECIOS POR METRO CUADRADO SEGÚN DISTRITOS:

- Lima Top. En el caso de este sector urbano, que incluye los distritos de Miraflores, San Isidro, La Molina, Santiago de Surco, San Borja y Barranco tiene un precio de S/ 7,010 por m2.

- Lima Moderna. Distritos que incluye: Jesús María, Lince, Magdalena del Mar, San Miguel, Pueblo Libre y Surquillo. Precio por m2: S/ 5,187.

- Lima Centro. Distritos que incluye: Cercado de Lima, Breña, La Victoria, Rímac y San Luis. Precio por m2: S/ 4,214.

- Lima Este. Distritos que incluye: Ate, Cieneguilla, Chaclacayo, Lurigancho, Santa Anita y El Agustino, San Juan de Lurigancho. Precio por m2: S/ 3,125.

- Lima Norte. Distritos: Carabayllo, Comas, Independencia, Los Olivos, Puente Piedra, San Martín de Porres, Ancón y Santa Rosa. Precio por m2: S/ 2,141.

- Lima Sur. Distritos: Chorrillos Lurín, Pachacámac, San Juan de Miraflores, Villa El Salvador, Villa María del Triunfo, Pucusana, Punta Hermosa, Punta Negra, San Bartolo y Santa María del Mar. Precio por m2: S/ 3,765.

- Callao. Distritos: Aquí se incluyen los distritos de Bellavista, Callao, Carmen de la Legua, La Perla, La Punta y Ventanilla. Precio por m2: S/ 3,353.

DISTRITOS CON MAYOR OFERTA:

El estudio reveló que los distritos que tienen la mayor oferta de viviendas en Lima son:

- Jesús María (2,205 unidades)

- San Miguel (2,048)

- Santiago de Surco (1,951)

- Miraflores (1,879)

- Pueblo Libre (1,420)

Los distritos de Jesús María, San Miguel y Santiago de Surco concentran el 25% de la oferta inmobiliaria en Lima y Callao.

DISTRITOS PREFERIDOS:

1. San Borja con 12,18%

2. Santiago de Surco con 12,17%

3. Jesús María con 8,08%

4. Otros distritos demandados son Los Olivos, Miraflores, San Juan de Lurigancho y Lince.

TAMAÑO DE LA VIVIENDA EN OFERTA:

CASAS: La mayoría de las viviendas unifamiliares (casas) en oferta se localizan en el rango comprendido entre 71 m2 a 80 m2 con 230 unidades que representan el 57,07%, seguido del rango entre 61 m2 a 70 m2 con 91 unidades en oferta que representa el 22,58%.

DEPARTAMENTOS: En lo que respecta a las viviendas multifamiliares (departamentos), el 20,83% de sus unidades en oferta (5,106) cuenta con áreas comprendidas en los intervalos 71 m2 a 80 m2. En orden de importancia le sigue el rango comprendido entre 61 m2 a 70 m2 con 5,073 unidades al corresponderle 20,69% y el rango entre 81 m2 a 100 m2 con 4,336 unidades y 17,68% de participación.

DEMANDA DE VIVIENDA SEGÚN ESTRATO SOCIOECONÓMICO:

2´261,879 hogares que conforman los demandantes potenciales de la ciudad, donde el estrato socioeconómico medio concentra la mayor proporción (37,44%) representado con 846,873 hogares seguido del estrato medio bajo con 32,15% y representado con 727,292 hogares.

INTERÉS Y PREFERENCIAS AL ADQUIRIR UNA VIVIENDA:

El 45,10% de los hogares está interesado en comprar una vivienda, arrendar, comprar un lote para construir, construir en aires independizados o hacerlo en un lote que ya posee. La opción de adquirir vivienda alcanzó este año un 18,24%.

De acuerdo a los resultados obtenidos en esta oportunidad, los hogares demandaron en orden de prioridad: “Zona amplia, le gusta el lugar, céntrico, acceso a movilidad, áreas verdes” (23,60), seguido de las razones “Cercanía al Trabajo” (17,39%), “Cercanía a la Familia” (15,87%), “Zona Tranquila” (14,39%), entre otras.

DEMANDA EFECTIVA:

La investigación realizada para el 2016 arroja un total de 473,730 hogares demandantes efectivos de vivienda, cifra que difiere de la calculada para 2015 en 15,014 hogares más.

Según la forma de distribución de la demanda efectiva según precios de la vivienda, se encontró que el 20,87% los hogares demandantes efectivos de vivienda se ubican en rangos de precios hasta S/. 80,000.

El 67,47% de los hogares demandantes efectivos de vivienda se localiza en los intervalos de precio entre S/. 80,001 a S/. 270,000. La proporción restante de hogares cuya demanda efectiva se localiza en los precios superiores a S/. 270,000 le corresponde el 11,66% de los mismos.

DEMANDA INSATISFECHA:

Para el presente estudio 449,750 de los 473,730 hogares demandantes efectivos totales no satisfacen sus expectativas de consumo en el mercado de edificaciones urbanas de la ciudad, los cuales corresponden al 94,94% (Año 2015: 94,86%) del total de hogares considerados como demandantes efectivos de vivienda.

Desde el punto de vista de precios de la vivienda, el 21,95% del total de la demanda insatisfecha (Año 2015: 35,71%) se concentra para las viviendas de precios bajos (menores a S/. 80,000).

La demanda insatisfecha de viviendas con precios intermedios (entre S/. 80 001 y S/. 390,000) están representados con 77,72% siendo el rango S/. 110,000 y S/. 130,000 con 17,13% el intervalo de mayor representatividad.

Fuentes: capeco.org, confiep.org.pe

También te puede interesar:

- ¿Cuál fue la situación del sector inmobiliario durante el año 2015? Descarga aquí el informe

- Modelo de contrato, carta notarial y pasos a seguir para iniciar demanda de desalojo

- Todo sobre el trámite de desalojo en el Perú. Parte 1

- Todo sobre el trámite de desalojo en el Perú. Parte 2: Ley de “Desalojo Exprés”

- Descubre aquí la oportunidad de invertir en lotes o terrenos con obras completas y los precios más accesibles

- Cómo comprar el terreno de tus sueños con éxito. Guía práctica parte #1

- Cómo comprar el terreno de tus sueños con éxito. Guía práctica parte #2

Te gustó lo que leíste?

Comparte o comenta este artículo en nuestra página en Facebook

Suscríbete al Blog ABC Inmobiliario…

Recibirás GRATIS nuestros tips inmobiliarios y novedades en tu correo. Ingresa aquí y suscríbete

{kind=link}